- Độ biến động là phép đo sự thay đổi của giá cả trong một khoảng thời gian xác định.

- Bài viết này cung cấp cho bạn hướng dẫn đầu tư với chỉ báo Phạm vi thực trung bình (Average True Range – ATR), đây là một chỉ báo phổ biến cho phép đo mức độ biến động.

Mặc dù không có chỉ báo hoặc bộ chỉ báo nào dự đoán tương lai một cách hoàn hảo, nhưng các nhà giao dịch có thể sử dụng các biến động giá trong lịch sử để có ý tưởng về những gì có thể xảy ra trong tương lai.

Trong bài viết này, chúng ta sẽ cùng bước thảo luận về phân tích kỹ thuật bằng cách tập trung vào một trong những yếu tố quan trọng chính trong việc xác định điều kiện thị trường: Sự biến động.

Rủi ro của sự biến động

Mức độ biến động cao có sức hấp dẫn rõ ràng. Mức độ biến động cao hơn có nghĩa là biến động giá lớn hơn và biến động giá lớn hơn có nghĩa là cơ hội mang về lợi nhuận lớn hơn nhưng cũng có nhiều rủi ro hơn.Các nhà giao dịch cần nhìn thấy toàn cảnh của kịch bản này: Mức độ biến động cao hơn cũng có nghĩa là các biến động giá thậm chí còn khó dự đoán hơn. Việc đảo chiều có thể diễn ra mạnh mẽ hơn và nếu nhà giao dịch nhận thấy mình đi sai hướng, khoản lỗ tiềm năng có thể còn cao hơn trong môi trường có độ biến động cao vì hoạt động gia tăng có thể dẫn đến biến động giá lớn hơn đối với nhà giao dịch.

Phạm vi thực trung bình

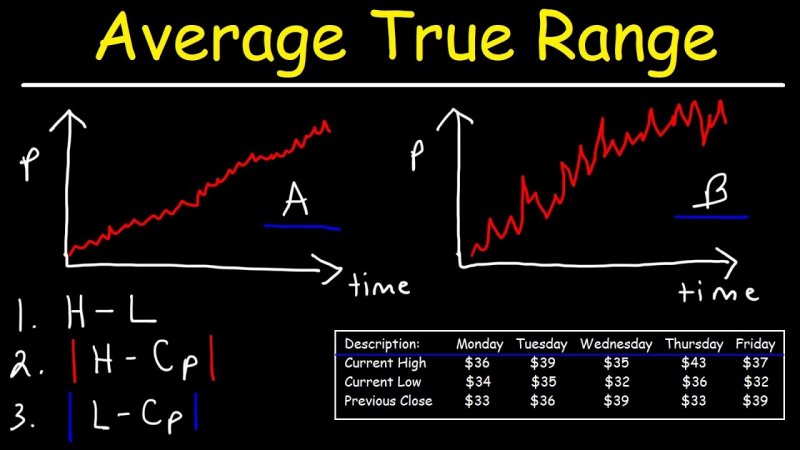

Chỉ báo Phạm vi thực trung bình (ATR) phổ biến hơn hầu hết các chỉ báo khác khi nói đến việc đo lường sự biến động. ATR được tạo ra bởi J. Welles Wilder (một trong những người đã tạo ra RSI, Parabolic SAR và chỉ báo ADX) và được thiết kế để đo Phạm vi thực trong một khoảng thời gian xác định.Phạm vi thực được tính như sau:

- Mức đỉnh của giai đoạn hiện tại trừ mức đáy của giai đoạn hiện tại

- Giá cao nhất của chu kỳ hiện tại trừ đi giá trị đóng của kỳ trước

- Giá trị thấp nhất của chu kỳ hiện tại trừ đi giá trị đóng của kỳ trước

Sau khi các giá trị này được tính toán, chúng có thể được tính trung bình trong một khoảng thời gian để làm “mịn” các biến động ngắn hạn (14 giai đoạn là phổ biến). Kết quả là chúng ta có Phạm vi Thực Trung bình.

Biểu đồ bên dưới sử dụng chỉ báo ATR để ghi lại các giá trị lớn hơn khi phạm vi biến động giá tăng lên:

Biểu đồ GBP/USD (Tháng 7-8/2020) sử dụng chỉ báo ATR

Sau khi các nhà giao dịch đã đo lường được sự biến động, họ có thể áp dụng chỉ báo ATR theo một trong hai cách:

- Là một chỉ báo xác định mức độ biến động để từ đó xác định chiến lược giao dịch phù hợp

- Để đo lường mức rủi ro hoặc mức dừng lỗ có thể có khi bắt đầu mở các vị thế giao dịch

Cách sử dụng ATR để làm bộ lọc biến động

Các nhà giao dịch có thể tiếp cận các thị trường có độ biến động thấp bằng một trong hai cách tiếp cận khác nhau.Đơn giản, các nhà giao dịch có thể tìm các thị trường biến động thấp để giao dịch theo phạm vi giá hoặc tìm kiếm giao dịch breakout (khi mức độ biến động tăng lên).

Sự khác biệt giữa hai điều kiện thị trường là rất lớn. Các nhà giao dịch theo phạm vi giá tìm cách bán khi giá chạm kháng cự và mua khi giá chạm hỗ trợ trong khi các nhà giao dịch theo phương pháp breakout làm điều hoàn toàn ngược lại.

Hơn nữa, các nhà giao dịch theo phạm vi giá thường sử dụng hỗ trợ và kháng cự để làm điểm dừng lỗ; trong khi các nhà giao dịch breakout thì không. Và nếu giá breakout có thể dẫn đến những chuyển động lớn thì khả năng breakout thành công lại thấp hơn đáng kể. Điều này có nghĩa là các đột phá giả (fake breakout) có thể xảy ra nhiều và giao dịch breakout thường yêu cầu tỷ lệ rủi ro/lợi nhuận nhiều (để bù đắp cho xác suất thành công thấp hơn).

Sử dụng chỉ báo ATR để quản lý rủi ro

Một trong những khó khăn chính đối với các nhà giao dịch mới là tìm điểm dừng lỗ khi mở các vị thế mới. Chỉ báo ATR có thể giúp họ xác định điều này.Vì ATR dựa trên biến động giá trên thị trường, nên chỉ báo sẽ phát triển cùng với sự biến động. Điều này cho phép nhà giao dịch sử dụng các điểm dừng rộng hơn với các thị trường biến động mạnh hơn hoặc các điểm dừng lỗ ngắn hơn trong các môi trường có độ biến động thấp hơn.

Chỉ báo ATR được hiển thị ở định dạng giá giống như cặp tiền tệ. Vì vậy, giá trị “0,00458” trên EUR/USD sẽ hiểu là mức độ biến động là 45,8 pip. Ngoài ra, giá trị “0,455” trên USD/JPY sẽ hiểu là phạm vi thực trung bình của cặp USD/JPY là 45,5 pip. Khi sự biến động tăng hoặc giảm, các dữ liệu thống kê này cũng sẽ tăng hoặc giảm.

Các nhà giao dịch có thể áp dụng điều này để làm lợi thế của họ bằng cách đặt các điểm dừng lỗ dựa trên giá trị của ATR. Chỉ báo ATR sẽ chỉ ra các điều kiện thị trường hiện tại, cho phép nhà giao dịch áp dụng chỉ báo vào chiến lược giao dịch của họ một cách thích hợp.

Quang Minh – Theo dailyfx.com

Đính kèm

-

maxresdefault (1).jpg95.6 KB · Lượt xem: 144

maxresdefault (1).jpg95.6 KB · Lượt xem: 144